・「簿記を勉強している、しようかなと思っている」 ・「中小企業診断士の勉強をしている、しようかなと思っている」

上記の方にむけてこの記事を書いています。

・「簿記や会計」の知識って日常の業務にどういかせば良いかわからない…。

・学んだことの成果を、仕事で感じられない…。

といった悩みを解決します。

この記事で提示する解決策

■財務諸表の具体的な読み解きSTEP

■5フォーシーズ分析やバリューチェーン分析と会計との関係性

■普段の仕事と会計を結び付ける視点

※参考の本:ビジネススクールで身に着ける「会計×戦略思考」

会計の勉強はなぜ必要なのか?

そもそもなぜ会計を勉強する必要があるのでしょうか?

それは、仕事の成果をあげるため、だと言えます。

経営の最終目標は「利益」をあげることで、

会社ではその利益に結びつくための活動を、仕事として行っています。

日々の活動がどう数字と結びついているのか?

それを解き明かすための知識が会計です。

成果(=利益をあげる)を達成するためには、会計の知識が必須となります。

しかし、会計と聞くとアレルギー反応をおこす方が多いのではないでしょうか。

数字を扱うイメージや、細かいルールなど、覚えなくてはならないことが沢山あるイメージが

拒否反応を起こしている原因です。

自分自身も、中小企業診断士の勉強を始める前は拒否反応がありました。

財務会計という科目にも苦手意識がありました。

試験勉強を試行錯誤をするなかで、自分の会社の経営戦略と会計を照らし合わせて考える

ことで理解がより深まった経験があります。

さらに、自らの仕事の結果は財務諸表にどのようにあらわれるのか?

といった視点で考えることにより、仕事の成果が上がりました。

「現実に行われている経営戦略と照らし合わせて考える」

「普段の仕事と結びつけて考える」

上記の2つが、会計の理解をより深めるポイントです。

会計を経営戦略と結びつける考え方と具体的内容が

丁寧にわかりやすく書かれた、決定本とも言える本があります。

ビジネススクールで身に着ける「会計×戦略思考」 大津広一著

現在、会計・財務に関するコンサルティングやセミナー講師を数多くされている著者が、ビジネススクールで実際に教えている「戦略思考」と「会計」を結びつける方法が書かれています。

数多くの会計本を読んできましたが

ここまで、具体的に、論理的に、読者が活用できるように書かれた本はありませんでした。

明日から使える内容になっていますので、紹介をしていきたいと思います。

会計力と戦略思考とは

会計力とは、財務諸表から会計数値を読み取る力のことです。

※一年の経営成績を表した損益計算書(以降PL)、財務資産状況を表した貸借対照表(以降BS)、一年間の企業のお金の流れをあらわしたキャッシュフロー計算書があり、それらを財務諸表と呼びます

戦略思考力とは、企業がおかれた経営環境や業界の特性、企業が採用する経営戦略といった

企業活動を理解し、考察する能力です。

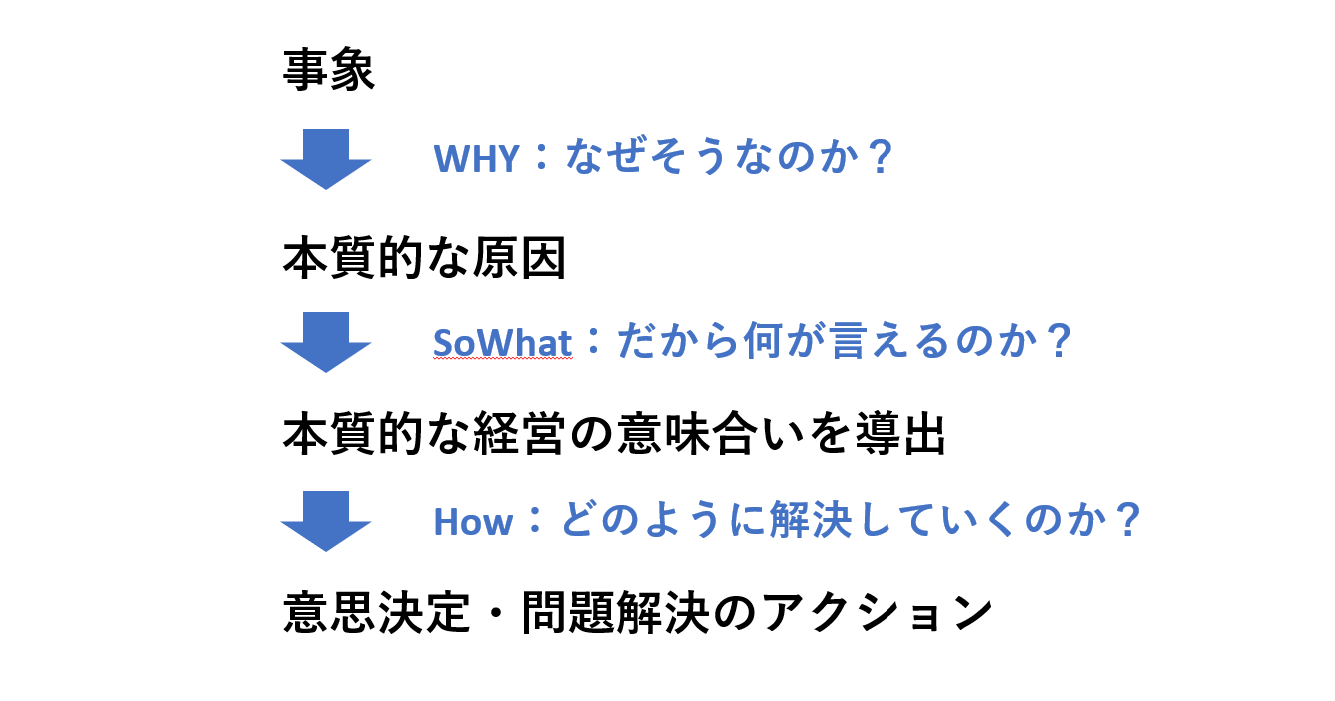

会計×戦略思考とは、「WHY:なぜ?」の視点と「SoWhat?:解明された原因から経営の意味合いを導き出す」の視点でロジカルにいったりきたりすることです。

会計×戦略思考のイメージ

【ある事象】

↓Why:なぜそうなのか?

【本質的な原因の解明】

↓SoWhat:だから何が言えるのか?

【本質的な経営の意味合いを導出】

↓How:どのように解決していくのか?

【意思決定・問題解決のアクション】

会計力を高める

財務諸表を読むときの3STEP

企業の経営戦略を読み解くには、財務諸表を読む解く必要があるのですが、

これがまた細かく、かつ数字が多く、どこから読んで良いのか?がわかりにくいです。

理解を妨げる読み方と、解決策として以下があげられます

×「いきなり各論から読む」→〇「大局を持つ:BSはかたまり」

×「上から順に読む」→〇「優先順位をつける:大きな数値から読む」

×「見てから考える」→〇「仮設思考を貫く:考えてから読む」

そして、財務諸表を読み解くための具体的なSTEPとして、3つのSTEPが紹介されています。

【STEP1】企業を想像する:知っていることを言葉にする

【STEP2】仮設をたてる:決算書をイメージする

【STEP3】仮設を検証する:決算書を読む

【STEP1】企業を想像する

その企業が出している商品サービス、広告コミュニケーション、イメージなど

知っていることを、どんどんと言葉にしていきます。

「ブランドイメージがぱっと思い浮かぶ、広告を見ない日がないな」

「ロングセラーブランドが多い、実際にこの企業の商品を買ったことが無い人は

いないのではないか?」

「全国に大量の商品を流通させているから、工場が多そうだ」

などなど。

間違てもOKです。

知っていることを、どんどんと言葉にしていくことがポイントです。

【STEP2】仮設をたてる

STEP1で行った想像が具体的にどのように決算書に出ているかを考えます。

「ブランドイメージがぱっと思い浮かぶ、広告を見ない日がないな」

→販売管理費が多いのではないか?

「ロングセラーブランドが多い、実際にこの企業の商品を買ったことが無い人は

いないのではないか?」

→規模の経済が効き、PLの売上総利益率が高い?

「全国に大量の商品を流通させているから、工場が多そうだ」

→BSの土地や機械設備の項目が多い

などなど。

前述のWhy(なぜ?)、SoWhat(で、どうなる?)の視点と合わせて考えていきます。

最低限押さえていきたいポイントとして、

「仮設構築のための14の視点」が紹介されています。

①売上/利益は成長しているか?

②粗利は高いか?

③販管費は多いか?

④研究開発費は多いか?

⑤利益率は良好か?

⑥現金は多いか?

⑦売掛金の回収は早いか?

⑧在庫の量は多いか?

⑨設備の規模は大きいか?

⑩株式や債券の保有は多いか?

⑪買掛金の支払いは早いか?

⑫借金は多いか?

⑬資本金は多いか?

⑭利益剰余金は多いか?

【STEP3】仮設を検証する

ここで実際に決算書を読み、STEP2までに立ててきた仮設の検証を行います。

当たっているものもあれば、大きく外れているものもあると思います。

漠然と読むよりも、はじめに思考を働かせてよむことにより、

ひとつひとつの数値が解像度高くみえてきます。

自分自身、いきなり財務諸表を読み、経営分析の指標を入れる、というアプローチを続けていました。

ただの数字の羅列しか現れず、そこから有益な考察ができませんでした。

「考えてから読む」という方法は、財務諸表を経営戦略を分析する、次の打ち手を考えるための

道具という本来の姿にしてくれます。

戦略思考力をたかめる

5フォーシーズ分析

ビジネスを考えるスタートは外部環境と内部環境の理解です。

戦略をたてるためには、内外の環境を理解したうえで

「勝ち続けるためのしくみ」をつくる必要があります。

「勝ち続ける」ことを阻害する要因をしっかり把握することが重要で

そのためのフレームワークが、ファイブフォーシーズ分析です。

※マイケルポーター教授が提唱

【既存業者間の脅威】

驚異を高める要因:

・企業が多く類似性が高い

・成長率が低い

・独自性が小さい

・売り手や買い手の切り替えコストが低い

・値下げ誘惑

・生産能力増強意欲が大きい

・撤退障壁が高い

PLの影響:

・売値の減少により、売上高総利益が減少する

・競争激化により、プロモーション費など営業コスト増加により売上高販管費率が増加する

BSの影響:

・販売機会を逃した不良在庫の滞留

・稼働率の低い向上負担の増加

【新規参入の脅威】

市場規模や成長性と比べて新規参入が過剰に増え続けると、過当競争に陥り、価格による製品の選別を強め、結果価格競争が激化します

驚異を高める要因:

・規模の経済が働かない

・差別化がしにくい

・大規模な資金が必要ない

・コスト面の有利性がない

・流通チャネルへのアクセスが容易

・政府の規制が少ない

・報復見込みが少ない

PLの影響:

・売値の減少により、売上高総利益が減少する

・競争激化により、プロモーション費など営業コスト増加により売上高販管費率が増加する

BSの影響:

・販売機会を逃した不良在庫の滞留

・稼働率の低い向上負担の増加

【代替品の脅威】

使える時間や使えるお金は限られているけれど、今は質の良い製品サービスはどんどんと出現してきています。

自分の業界のカテゴリで考えるのではなく、提供する価値で考えるべきだといえます。

「スマホゲームにお金を遣いすぎたから、服を変えない」

「買いたい服を買うために、スマホゲームにお金をかけないようにする」

など、業界をまたぎ、時間と使えるお金のパイを奪い合っている状況です。

製品機能の優位性を顧客に提示できないかぎり、代替品の出現に対抗するのは、価格を下げること以外に道はなくなります。

驚異を高める要因:

・コストパフォーマンスで上まる製品の存在/収益性の高い企業の出現

PLの影響:

・売値の減少により、売上高総利益が減少する

・競争激化により、プロモーション費など営業コスト増加により売上高販管費率が増加する

BSの影響:

・販売機会を逃した不良在庫の滞留

・稼働率の低い向上負担の増加

【売り手(サプライヤー)の脅威】

売り手とは、製造業にとっての原材料の調達先メーカー、製造を外部委託している場合の委託先企業や、工場建設に必要なプラントメーカー、機械メーカーなどのイメージです。

脅威が高まる要因:

・売り手が寡占化(ある商品やサービスに係る市場が少数の売り手に支配されている状態)

・売り手の独自性が強い

・売り手を変えるコストが高い

・売り手による川下統合の可能性が高い

・売り手にとって自社業界の重要性が低い

PLの影響:

・交渉における主導権を売り手が握ると、価格転嫁などの影響がおこり、売上高総利益の減少につながる

・販管費の調達先となる広告宣伝費に関するマス媒体や広告会社、運搬費に関する運輸会社などの影響を考えると売上高販管費率の増加につながる

BSの影響:

・販売機会を逃した不良在庫の滞留

・稼働率の低い向上負担の増加

【買い手(顧客)の脅威】

脅威が高まる要因:

・買い手が寡占化/納入元(自社)の独自性が低い

・納入元の切り替えコストが低い

・買い手による川上統合の可能性が高い

・買い手にとって納入元の重要度は低い

PLの影響

交渉における主導権が買い手にわたると、値下げの圧力が強くなる。

売値の減少により、売上高総利益率は減少する

競争激化による、プロモーション費など営業コスト増加により売上高販管費率の増加

BSの影響

販売機会を逃した不良在庫の滞留

バリューチェーン分析

企業の活動を分析するためのフレームワークはバリューチェーンが有名です。

※こちらもマイケルポーター教授が提唱

活動の流れを、バリュー(価値)のチェーン(つながり)として分解し、企業がどこに競争優位をもっているかを明らかにしていきます。

※ここでは下記バリューチェーンを想定します

研究開発→製造→販売プロモーション→販売チャネル

【研究開発】

競争優位の源泉を引き出すためには4つの質問があります。

①なぜ、使うのか?[市場に関する問いかけ]

②そのブランドを選ぶ基準は何か?[個別の企業や製品に関する問いかけ]

③その業界は儲かっているのか?儲かっていないか?それはなぜか?[収益性に関する問いかけ]

④その状態(儲かるor儲からない)状態は今後も続くのか?

選ぶ基準にもかかわってくる、製品を自社で開発するか?否か?が

研究開発戦略のポイントになります。

自社で開発

研究開発によって生み出した自社開発製品を、高い値段で販売するので粗利率は高い

※粗利=売上高総利益率

↓

潤沢な粗利益を研究開発に継続投下

↓

研究開発への莫大な投資は販管費を上昇させる

自社で開発していない

粗利が大幅に確保できる自社開発製品比率は低い。

低価格で勝負するので粗利益率は低め

↓

粗利は低めだが、販管費を抑えることで利益確保

↓

研究開発への投資を抑えることで、販管費を抑制

【製造】

製造の戦略は、「自社で製造しているか?」「他社に製造委託(外注)しているか?」にわかれます

しかし、製造を内製しているか外注しているか?では粗利の高い低いの判断はできません。

バリューチェーン全体 <企画デザイン研究開発→製造→販売> を実質支配しているか?

(高い粗利益率獲得)

バリューチェーンの1コマにすぎないか?

(高い粗利益を獲得することは難しい)

がポイントになってきます。

バリューチェーン全体を支配(他社に外注している)

製造を外注委託することで高い粗利益を実現。

品質とブランドを伴った製品を高い値段で販売。

↓

潤沢な粗利をプロモーション・営業活動・研究開発に継続的に投下

↓

プロモーション・営業活動・研究開発への莫大な投資は、販管費率を上昇

バリューチェーンの1コマ(製造を受託している)

製造受託によって規模の経済を享受。在庫リスクを負わない代わりに、低価格なので

粗利益率は低い

↓

粗利は低めだが、販管費を抑えることで利益確保

↓

他社製品であるため営業活動や研究開発は限定的

規模の経済を実現し、販管費率を抑制

【販売プロモーション】

販売プロモーションは「ブランド力」との関係性が高い。

強いブランドがある企業

品質とブランドを伴った高い価格で販売

↓

潤沢な粗利をプロモーション・販売活動に継続的に投下

↓

プロモーション・販売活動への莫大な投資は

販管費率を上昇させる

強いブランドが無い企業

ブランド構築が弱く売値が抑えられるので、粗利益率は低い

↓

粗利は低めだが、販管費を抑えることで利益確保

↓

プロモーション・販売活動への投資を抑え、販管費率を抑制

【販売チャネル】

チャネルの戦略は、

「直接販売:自社が直接顧客に販売しているか?」

「間接販売:自社と顧客の中に第三者が存在するか?」

にわけられる。

直接販売

直接販売のため、中間でマージンを取る存在がなく、高い粗利益率を実現

↓

潤沢な粗利を直接販売活動に継続的に投下

↓

直接販売のため、販管費に占める人件費の割合が増大

間接販売

中間マージンを取る存在があるので、売値は下がり、粗利益率も下がる

↓

粗利益率は低めだが、販管費を抑えることで利益確保

↓

間接販売のため、人件費をはじめ販管費を圧縮

まとめ

■「現実に行われている経営戦略と照らし合わせて考える」

「普段の仕事と結びつけて考える」ことで

会計と戦略の理解を深めることができる

■おすすめ本ビジネススクールで身に着ける「会計×戦略思考」

■「会計×戦略思考」には、

「WHY:なぜ?」の視点と

「SoWhat?:解明された原因から経営の意味合いを導き出す」の視点が重要

■財務諸表を読むときの3STEP

【STEP1】企業を想像する:知っていることを言葉にする

【STEP2】仮設をたてる:決算書をイメージする

【STEP3】仮設を検証する:決算書を読む

■「勝ち続ける」ことを阻害する要因をしっかり把握する「5フォーシーズ分析」

■自社の競争優位を確認する「バリューチェーン分析」

「5フォーシーズ分析」と「バリューチェーン分析」は経営戦略の基本になっていることから、

聞いたことがある方も多いのではないでしょうか。

会計の知識と結び付けることで、「何が脅威になっているのか?」「自社の競争優位はどこにあるのか?」を具体的に考えるための、活きたツールになったことを実感しています。

「自分の仕事と会計を結び付ける」

「世の中の事象を会計的に考えてみる」

この2つが、会計力、戦略思考力を高める習慣です。

この記事が、簿記や会計の知識を皆さまの仕事に活かすサポートになれば嬉しいです。

コメント